- 首页

- 关于

- 服务

- 新闻

- 招贤纳士

本期作者:朱蓉

“过去摧毁一座金融帝国可能需要一个很漫长的过程,但是现在,即使是经营了上百年的金融帝国也可以在一夜之间倾塌。”

这句汇丰集团前主席约翰﹒邦德爵士的名言,在美国次贷危机引起的金融海啸中得以印证。

2008年,经历了158年风雨的雷曼兄弟轰然倒塌,虽然它的破产必然存在经营不善的原因,但是破产速度如此之快,一部分原因是现代媒介起了推波助澜的作用。

金融业是我国经济发展的中坚力量,对国家安全、社会稳定具有十分重要的作用,因此,如何控制声誉风险,是金融业的一项重点工作。

01

新媒体时代,金融机构声誉风险频发

近年来,我国金融机构各类声誉风险事件持续高发,对自身、行业和经济社会秩序造成了不同程度的负面影响。

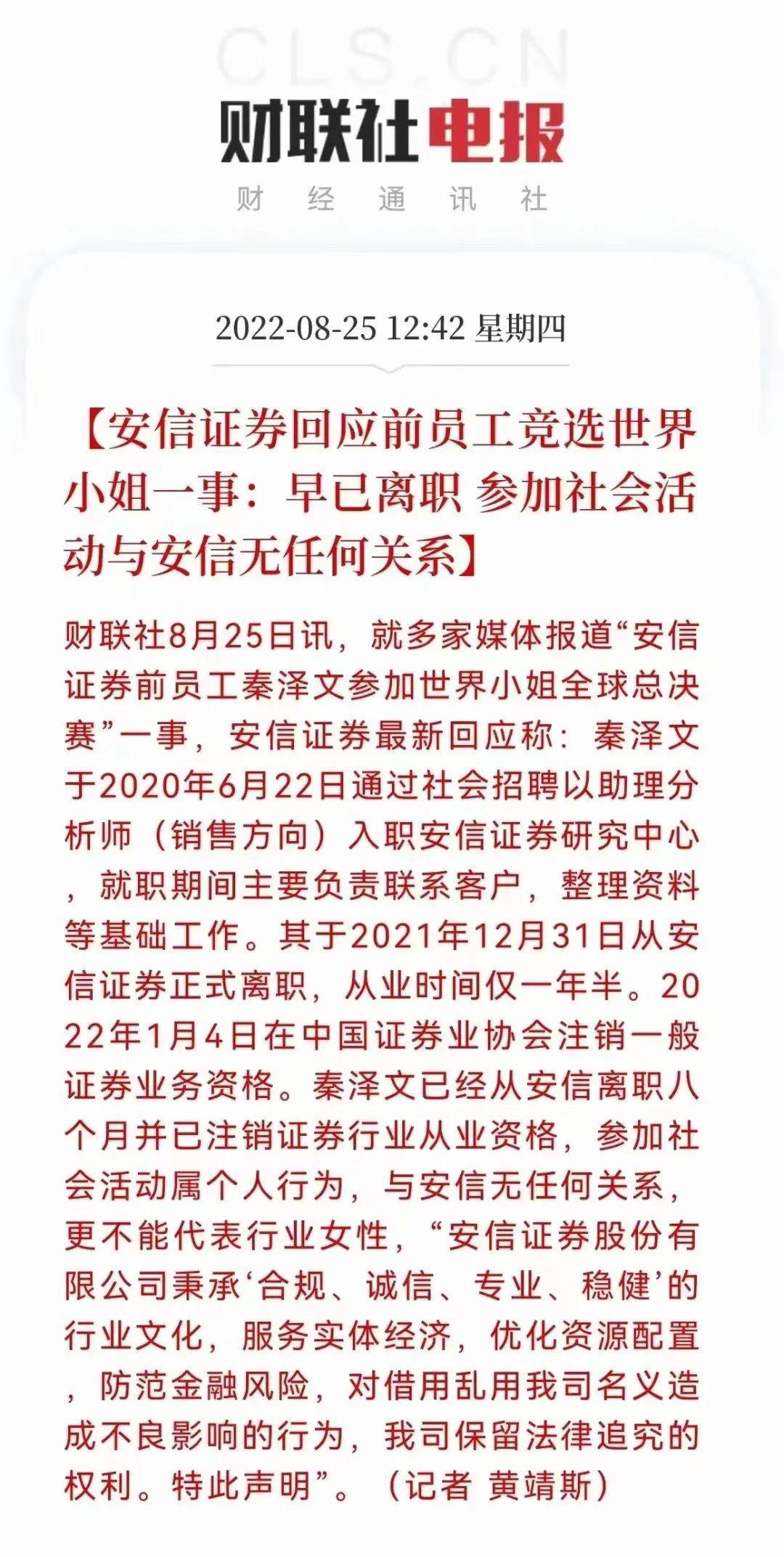

▶就在今日,安信证券被推到了舆论的风口浪尖,起因为前员工秦泽文因“美女分析师代表中国出战世界小姐全球总决赛”消息引起广泛关注。后因涉及到学历造假及替补身份存疑,遭到网友投诉引发热议。

最近,世界小姐官网声明调查,安信证券25日中午紧急发布声明:早已离职,参加社会活动与安信无任何关系,更不能代表行业女性。

▶同样因为员工事件,2022年7月28日晚间,中金公司一员工妻子在小红书“高薪炫富”的截图广泛流传。谁都没想到,一个“中金基层员工”的收入证明,竟然掀起整个金融业的巨震。事情发生还不到一周,金融业的薪酬整顿来了!

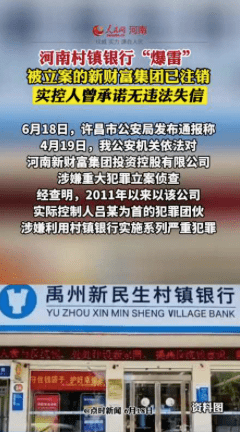

▶2022年4月,多家河南村镇银行爆雷,迅速在全国范围内引发了一连串对小银行的信任危机。以地方村镇银行为代表的小微银行,京东金融、小米金融等互联网平台,其他中小银行、民营银行等都被波及。储户小范围的挤兑,让本来就拉存款困难的小银行,日子更加捉襟见肘。

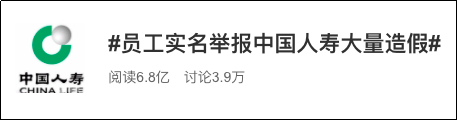

▶2021年2月24日,中国人寿员工“实名举报中国人寿大量造假”登上了微博热搜前十,相关阅读达到6.8亿,引发媒体和公众对保险行业乱象的强烈关注,并波及到整个保险行业。

对于金融机构来说,上热搜,也许并不是什么好事。但随着新媒体的快速发展,日益发达和无处不在的媒体环境,使金融业的"一举一动"完全置身于媒体和公众的高度关注之下,舆情环境更是日益复杂,金融机构面临的负面舆情和声誉风险,也远远超出过往。

因此加强金融业声誉风险管理,完善风险管理体系,已成为中国金融业维护市场形象,提升社会声誉,促进金融业与社会和谐发展的必然要求。

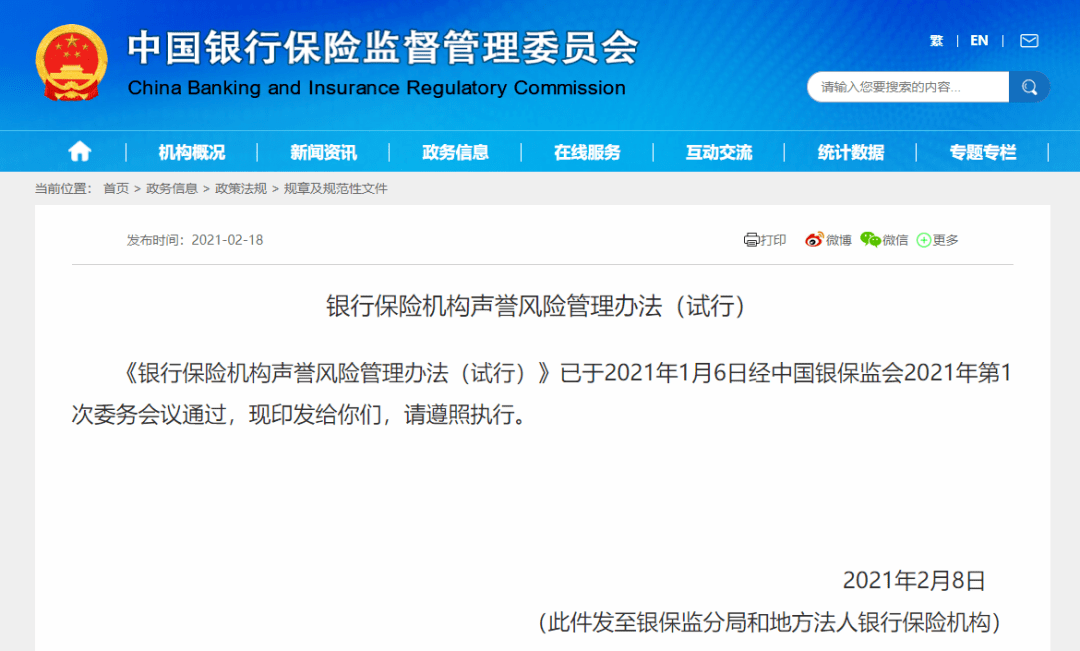

正因如此,监管部门与行业协会对此高度重视,在过去一年半内先后出台了《银行保险机构声誉风险管理办法(试行)》、《证券公司声誉风险管理指引》、《基金管理公司声誉风险管理指引》。

02

金融机构声誉风险的主要特点

汇志成立16年以来,一直在服务金融行业的声誉风险管理工作,深刻感受到金融机构的声誉风险不同于一般企业的声誉风险。

金融业的风险具有较强的传染性和扩散性,并容易引起群体性事件,这导致了金融机构的声誉风险在产生方式、传播途径和危害程度等方面都明显不同于普通企业的声誉风险。

总结起来,金融机构的声誉风险具有三个显著特点:

1、与其他企业相比,金融机构的声誉更加重要。因为金融业属于“特殊”服务行业,金融机构代客户管理钱,前提就是信任,客户信任你,才会把钱交给你来管理。信任是稀缺资源,需要靠良好的声誉来维持。

因此,对于金融机构而言,声誉是最有价值的无形资产之一,声誉风险管控也是一条“生命线”。

2、金融机构的声誉风险具有从一家机构向整个行业乃至整个金融体系传染扩散的特点。

在中国人寿员工实名举报事件爆发后,各家保险公司都或多或少受到自家客户实名视频举报的影响,或要求退保等舆情的波及;

而在河南村镇银行爆雷事件发生后,大量中小微银行、民营银行都受到影响和波及,由于部分储户不再信任这些银行,发生了提前取款、挤兑等事件,影响了银行的流动性安全,干扰了银行的正常经营。

甚至一则“华兴银行已取不出钱”的造谣信息,都能迅速在网上发酵,严重影响储户的信心。如果村镇银行爆雷事件后续得不到更好的处理,势必会引起更严重的金融业声誉危机和群体性事件,可能引发整个金融系统的危机。

3、金融机构本身就是经营风险和管理风险的机构,风险是内生的,而这些风险与声誉风险之间存在着密切联系。

2009年,巴塞尔委员会新资本协议征求意见稿中明确将声誉风险列入第二支柱,成为商业银行的八大风险之一,并指出银行应将声誉风险纳入风险管理的流程中。

现代的金融机构必须掌握适当的声誉风险管理技术,做到既有能力评估声誉风险与其他类型风险之间的联系,同时又尽量把它们隔离开来,避免声誉风险成为各类风险的放大器。

03

金融机构声誉风险管理存在的主要问题

虽然金融行业的声誉风险管理如此重要,但在声誉风险管理上,一些金融机构(包括大部分非头部的银行、券商、保险、基金、信托、私募等机构)仍然普遍存在若干问题,主要体现在四大方面:

1、声誉风险管理组织架构不健全,权责利不清,甚至部分金融机构尚未设置相应的声誉风险管理部门;

2、声誉风险管理部门不够受重视,话语权偏小,导致该部门对声誉风险管理工作的全局性、总体性、长期性把握不够,管理模式“被动”,工作推进困难;

3、声誉风险管理的系统化、制度化、规划化亟待提高;

4、绝大多数金融机构员工声誉风险意识淡薄,或对声誉风险漠不关心,意识不到自己的言行与企业声誉风险息息相关。

04

金融机构声誉风险管理的几点思考

在新媒体时代,任何声音都有可能成为流量风暴的中心,也必然导致了监管部门对金融机构的声誉风险考核将由“常态”转变为“严格”。新形势下加强和改进声誉风险管理,可从以下几个方面着手:

1、搭建声誉风险管理体系

(1)制定公司声誉风险管理战略;

(2)搭建声誉管理团队架构,确定职责和分工;

(3)制定公司声誉风险管理制度规范;

(4)确定公司声誉风险管理流程;

(5)培育全员声誉风险管理文化(加强声誉风险管理培训等);

(6)借助第三方专业公关力量。

汇志为金融客户制作的《企业声誉风险手册》

汇志为金融客户制作的《企业声誉风险手册》

2、掌握适当的声誉风险管理技术,熟悉新媒体时代声誉风险管理机制

(1)监测机制:实时全面的舆情监测,有利于公司及时发现舆情;

(2)预警机制:事先制定危机判断标准,按声誉风险的危害程度对危机事件进行分级预警;

(3)研判机制:通过监测做好舆情信息收集和梳理,根据舆情扩散情况、报道角度和方向、网友评论倾向等综合因素,研判下一步该采取怎样的措施;

(4)培训机制:提高全体员工对声誉风险的辨别能力,培养预警意识,并了解有效的通报机制,做到声誉事件发生时及时上报部门负责人,媒体问询时第一时间上报声誉风险主管部门,由声誉风险主管部门负责统筹处理;

(5)演练机制:建立危机管理小组并进行危机处理演练。

最后的建议:舆情无小事,任何舆情都要重视。且每一个舆情都需要个性化应对!